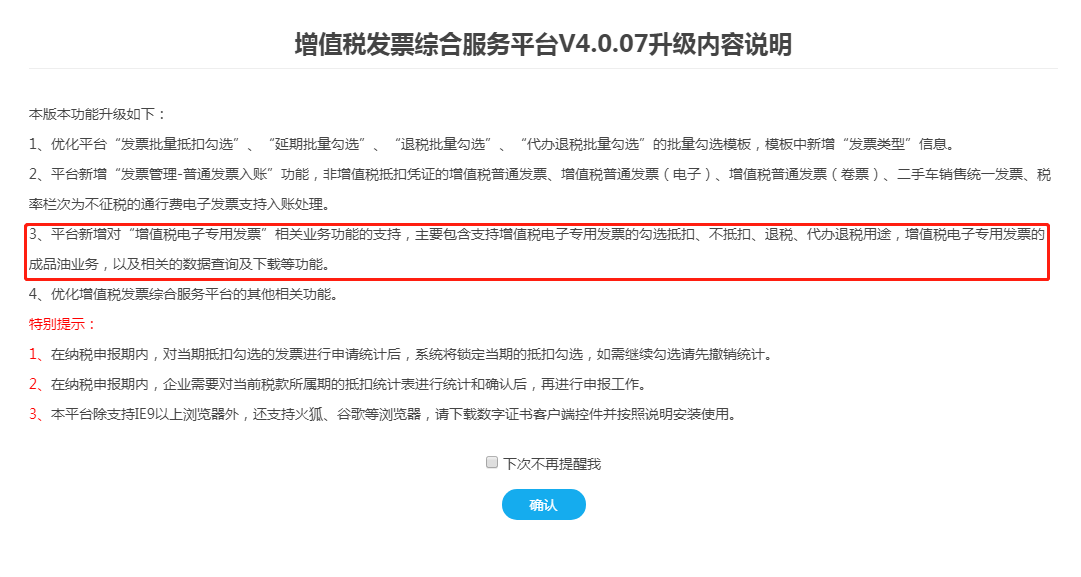

最近,增值税发票综合服务平台又升级了!令人惊喜的是,本次升级增加了对"增值税电子专用发票”相关业务功能的支持。

01.电子专票,来了

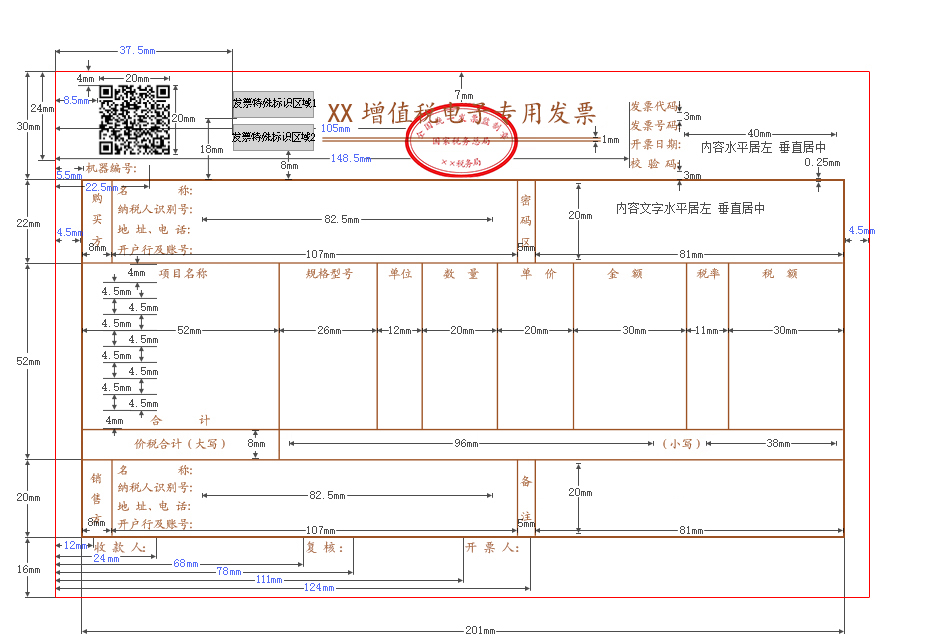

与此同时,全国增值税发票查验平台也有了更新。在平台发票版式展示里面,增值税电子专用发票样式赫然在列。

02.为什么要实现发票电子化?

答案很明显,一切为了:以票控账,以票审计,以票查税。

税务系统要想知道你每一次开票动作、每一次作废、每一次红冲,不仅要知道,而且要及时知道,而且要知道的越详细越好。

这点上,普通发票是做不到的,普通发票首先不是全国共享数据,其次发票票面要素采集也不详细,只知道流向。

新系统,把所有的发票都弄进来开具管理,票面全要素采集、实时上传监控、增值税纳税人全覆盖……一个体系,两个覆盖「一般纳税人和小规模纳税人都得用」

税务局通过新系统即可自动掌握企业相关信息。这些信息先汇总到各省税务机关,然后汇总到国家税务总局,形成全国电子底账库。

有了进项和销项两方信息,相当于掌握了企业账本,一旦发现虚开就可做到精准打击,进一步压缩虚假发票空间。

为了把系统外开具的发票逐步纳入系统开具,税务局也想了不少方法。比如,通过停止使用纸质通用机打发票,让所有纳税人发票开具都通过系统开具,开具纳入统一数据库的增值税普通发票。

再比如免费发放Ukey,让更多小规模纳税人能够不用买盘就能自行开具增值税普通发票。

03.电子会计凭证怎么入账

电子会计凭证,是指单位从外部接收的电子形式的各类会计凭证,包括电子发票、财政电子票据、电子客票、电子行程单、电子海关专用缴款书、银行电子回单等电子会计凭证。

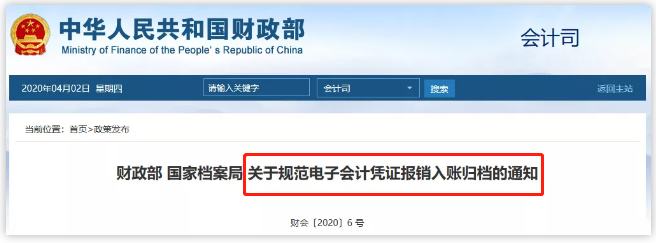

财政部会计司发布《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》。

划重点:

注意一:无需纸质票据,仅用电子票据汇总单等报销

注意一:无需纸质票据,仅用电子票据汇总单等报销

自2020年5月6日起,通行费电子票据将一次汇总、不用打印,直接报销。符合条件的情况下,您只需下载一张电子票据汇总单和包含历次通行费电子票据的压缩包就可以顺利报销了!

例如:一位货车ETC客户,每个月要跑几十次高速公路,涉及好几家不同收费公路经营管理单位,每个月的电子票据超过一百张。

按照传统财务报销方式,需要将这一百多张发票逐张打印后入账报销。现在只需要登陆电子票据服务平台,即可获得一张电子票据汇总单和一个含有一百多张电子票据的压缩包。

财务人员凭借这两样东西,进行入账报销处理,无须再打印纸质件,实现了“多次通行,一次汇总,电子票据打包下载,无纸化报销归档”。

注意二:纸质入账+电子会计凭证均需保存!

单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

由于电子会计凭证的纸质打印件具有易篡改、易复制且难察觉等特点,一旦单位或个人重复报销、虚假入账、篡改信息,出现财务造假、偷逃税款等行为,在实际工作中难以发现。所以还得电子+纸质双关注。

注意三:仅使用电子会计凭证入账,但需要同时满足下面四个条件

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部 国家档案局第79号令)等要求。

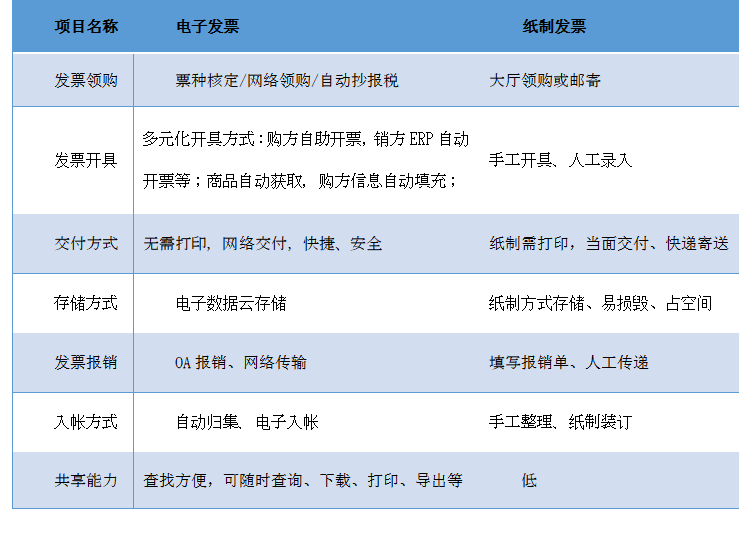

电子发票 vs 传统纸质发票

但目前现状是,作为企业核算中的发票使用,大部分企业还无法做到报销、核算无纸化,会计档案管理的无纸化。虽然在电子发票的推进过程中,我们还无法完全做到全程无纸化,但这一定是未来不可逆的大趋势。

各位小伙伴,想要了解更多税务筹划和办理资质内容,请关注我们的专业老师!!