1.1. 部分减税降费政策延续

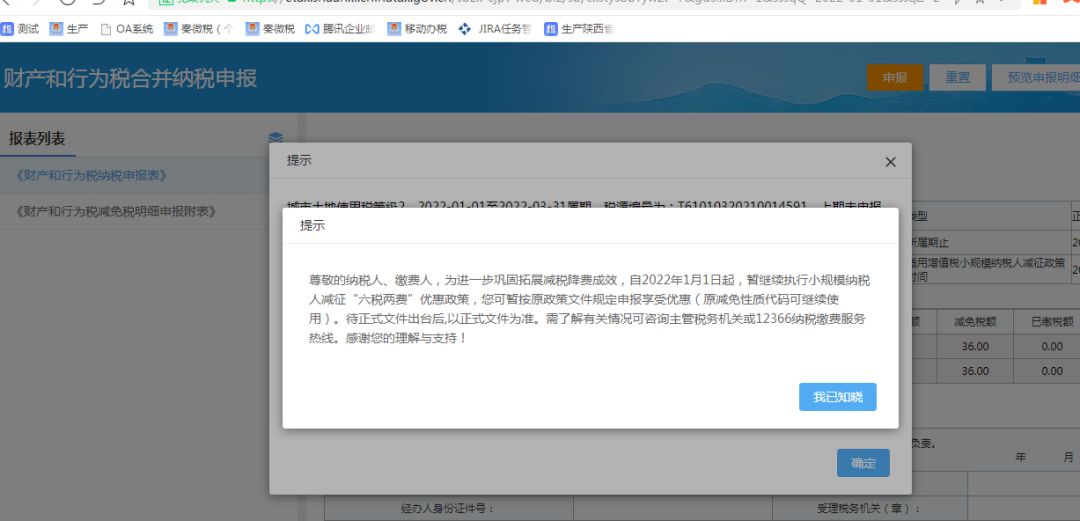

为进一步巩固拓展减税降费成效,自2022年1月1日起,增值税小规模纳税人征收率由3%减按1%征收增值税优惠政策、小规模纳税人减征“六税两费”优惠政策,生产、生活性服务业纳税人增值税加计抵减政策暂按原政策文件规定继续申报享受优惠;电子税务局弹出提示告知纳税人,如下:

增值税小规模纳税人征收率由3%减按1%征收增值税优惠政策:

小规模纳税人减征“六税两费”(资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加)相关申报表优惠政策:

生产、生活性服务业纳税人增值税加计抵减政策:

各位小伙伴,想要了解更多税务筹划和办理资质内容,请关注我们的专业老师!!