将小规模纳税人自行开具增值税专用发票试点范围由住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,扩大至租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业。上述8个行业小规模纳税人(以下称“试点纳税人”)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。

十六、部分先进制造业增值税期末留抵退税(财政部 税务总局公告2019年第84号)

自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额:

1.增量留抵税额大于零;

2.纳税信用等级为A级或者B级;

3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

4.申请退税前36个月未因偷税被税务机关处罚两次及以上;

5.自2019年4月1日起未享受即征即退、先征后返(退)政策;

6.允许退还的增量留抵税额=增量留抵税额x进项构成比例。

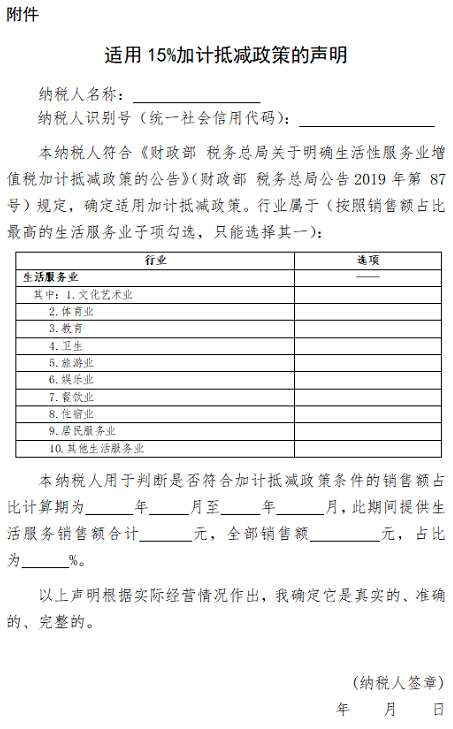

十七、10月1日起,生活性服务业增值税加计抵减政策明确了!

生活性服务业纳税人应按照当期可抵扣进项税额的15%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已按照15%计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

计算公式如下:当期计提加计抵减额=当期可抵扣进项税额×15%当期可抵减

加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

符合《财政部税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)规定的生活性服务业纳税人,应在年度首次确认适用15%加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用15%加计抵减政策的声明》(见附件)。

(五)

十八、利润表和资产负债表又改了!

财政部发布了《关于修订印发合并财务报表格式(2019版)的通知 》,现行的财务报表格式进行较大的修订。

1、应收票据及应收账款拆分了!在原资产负债表中应收票据和应收账款是合并的,现今拆分为“应收票据”“应收账款”“应收款项融资”三个行项目,意味着新政策以后披露的财务报表要拆分成这三个科目披露。

2、应付票据及应付账款也拆分了!通知指出,原资产负债表中“应付票据及应付账款”将拆分成 “应付票据”和“应付账款”两个行项目。

3、新增了“使用权资产”“租赁负债”等多个行项目!根据新租赁准则和新金融准则等规定,在原合并资产负债表中增加了“使用权资产”“租赁负债”等行项目,在原合并利润表中“投资收益”行项目下增加了“其中:以摊余成本计量的金融资产终止确认收益”行项目。

十九、城镇土地使用税和房产税合并申报

将城镇土地使用税和房产税的纳税申报表、减免税明细申报表、税源明细表分别合并为《城镇土地使用税 房产税纳税申报表》《城镇土地使用税 房产税减免税明细申报表》《城镇土地使用税 房产税税源明细表》

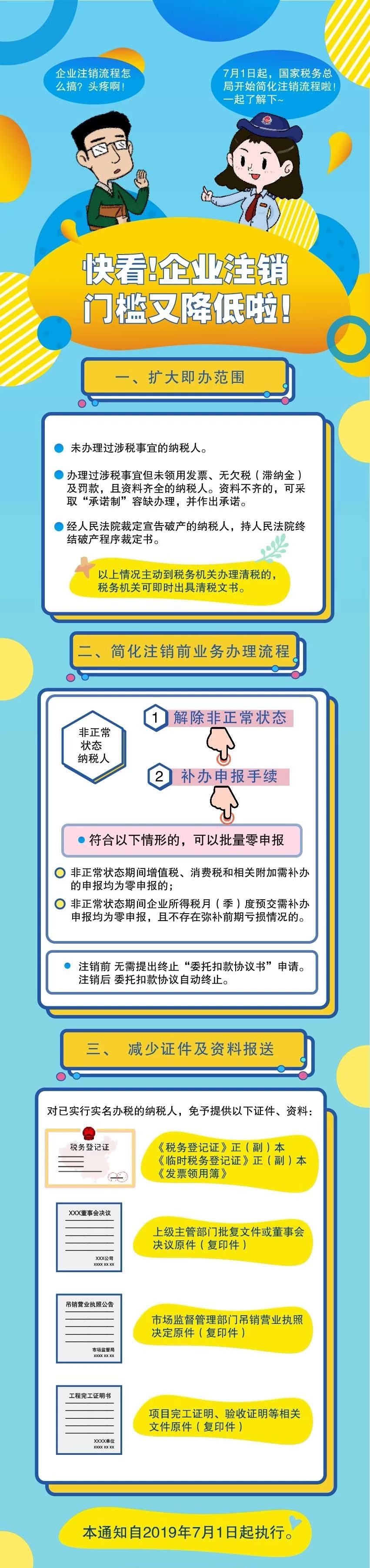

二十、国税总局宣布:资料不齐的也可直接注销,7月1号开始施行。

文件内容重点:

二十一、车辆购置税法2019年7月1日正式实施,税率为10%!

二十二、2020年2月1日起,所有小规模纳税人都能自开专票了!

2020年2月1日起增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

各位小伙伴想要了解更多办理资质内容,请关注我们的专业老师!