案列

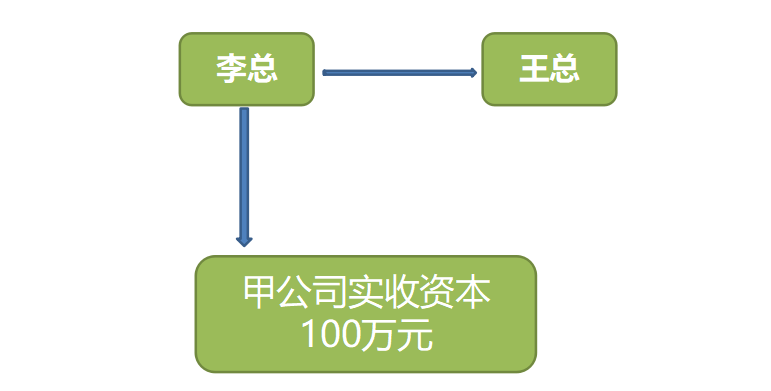

李总是甲公司的股东,原始投资额100万元,控股100%,现在股权转让给王总,卖价300万元。

请问:

在股权转让过程中,需要缴纳哪些税?个税的纳税义务人是谁?个税的扣缴义务人是谁?若是王总未履行扣缴个税的义务,是否需要补缴个税?自然人股权转让,股权所在公司是否有代扣代缴义务?

答复一

自然人股权转让缴纳2种税:

1. 个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳20%的个人所得税。也就是股权转让所得个人所得税实行差额征收。

股权转让个人所得税计税公式:

应纳税所得额=股权转让收入-股权原值-合理费用

应缴个人所得税=应纳税所得额×20%

2. 自然人股权转让,则按照产权转移书据,转让双方应当按照0.05%缴纳。

注意:

财税【2019】13号文第三条,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。减征的对象是增值税小规模纳税人,在增值税中自然人也是比照小规模纳税人来进行管理的。

答复二

个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。扣缴义务人有代扣代缴股权转让所得税的法定义务。因此,李总属于股权转让方,为个税的纳税人,王总属于股权受让方,为个税的扣缴义务人。

答复三

扣缴义务人有代扣代缴股权转让所得税的法定义务。也就是说,王总属于股权受让方,为个税的扣缴义务人。若是王总未履行扣缴个税的义务,是否需要补缴个税?

答复:

不需要补缴,但是需要处应扣未扣、应收而不收税款0.5倍-3倍罚款。

参考:

《税收征收管理法》第四条规定:“法律行政法规规定负有纳税义务的单位和个人为纳税人。法律、行政法规规定的负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。”第六十九条规定:“扣缴义务人应扣未扣、应收未收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收而不收税款百分之五十以上三倍以下的罚款。”

答复四

股权转让的代扣代缴义务人应该是受让人,股权所在的企业没有代扣代缴义务。股权所在的企业要向税务机关报告股权变动情况。

参考:

国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告(国家税务总局公告2014年第67号):

第二十二条 被投资企业应当在董事会或股东会结束后5个工作日内,向主管税务机关报送与股权变动事项相关的董事会或股东会决议、会议纪要等资料。

被投资企业发生个人股东变动或者个人股东所持股权变动的,应当在次月15日内向主管税务机关报送含有股东变动信息的《个人所得税基础信息表(A表)》及股东变更情况说明。

各位小伙伴,想要了解更多税务筹划和办理资质内容,请关注我们的专业老师!!